El Centro de Estudios del Sindicato Médico de Granada realizó el año 2011 el “Informe propuesta sobre jubilación para el personal facultativo de las instituciones sanitarias del Sistema Nacional de Salud” y desde entonces se han venido publicando informes sobre la jubilación, como un tema interesante y muy desconocido para la mayoría de los médicos, sobre todo por la pérdida que supondrá en el poder adquisitivo y que entendemos que es necesario que los médicos y facultativos la conozcan para buscar solucionarla o adaptarse a la misma.

Hace unos días publicamos un informe sobre la jubilación ordinaria, en el que quedó de manifiesto que los médicos y resto de profesionales que cotizan por el tope máximo, sufren una pérdida de más de 4.500 euros al año con relación a la pensión por la que han contribuido, al afectarle el tope máximo de pensión, que suponen más de 90.000 euros en una supervivencia media de 20 años tras cumplir los 65, pues bien, ahora publicamos este sobre la jubilación demorada, que puede ser una forma de paliar en parte está perdida y la pérdida de poder adquisitivo con relación al sueldo en activo, que supera el 35% en casi todos los casos y el 50% para los que continúan haciendo guardias.

Muchos médicos, cuando estaban próximos a la edad de jubilación, hace unos años, preguntaban si podían continuar trabajando unos años más. Con los drásticos recortes que hemos sufrido por la crisis, que por desgracia se han traducido en unas condiciones de ejercicio profesional muy penosas (masificación, presión asistencial, falta de sustitutos, acumulaciones, estrés…), ahora son menos los que quieren continuar y muchos los que preguntan ¿cuándo me puedo jubilar?, no aguanto más, estoy agotado, en estas condiciones no quiero seguir.

La sexta oleada de la Encuesta OMC-CESM sobre la Profesión Médica de diciembre de 2019, nos proporcionó datos sobre la actitud ante la jubilación de los médicos mayores de 55 años activos. A la pregunta contestaron 5.720 médicos y el 32,6% estarían dispuesto a prolongar su actividad laboral, mientras que solo un 13,7% tenían intención de adelantar su jubilación y el 39,6% tenían intención de jubilarse cuando les correspondiera por la edad. Después de la pandemia las condiciones laborales se han deteriorado y posiblemente los porcentajes sean diferentes, pero sin duda aún quedan muchos compañeros que pueden prolongar su vida en activo y en muchas especialidades deficitarias puede ser un alivio para las muchas jubilaciones que se producen y se van a producir en los próximos años y no hay especialistas jóvenes para ocupar sus plazas, este problema es especialmente grave en Atención Primaria que a pesar de atender a 40, 50 o más pacientes diarios en muchos centros de salud la demora supera la semana e incluso más y esta falta de tiempo, que tienen los médicos en primaria para los pacientes, afecta a todo el SNS, comenzando por las urgencias tanto de primaria como hospitalarias, que terminan colapsadas en muchas ocasiones.

Aplicación del complemento por demora

Consiste en un porcentaje adicional para trabajadores que prolongan su actividad laboral y se jubilan con una edad superior a la establecida legalmente. En Andalucía es necesario solicitar prolongar el servicio activo, para los estatutarios debe hacerse en los tres meses anteriores a cumplir los 65 años o de la edad de jubilación ordinaria y como mínimo un mes antes. Concedida la prórroga se puede renunciar a la misma solicitándolo con 15 días de antelación a la fecha que desee jubilarse. Es necesario consultar las condiciones en otras CCAA.

Cuando se acceda a la pensión de jubilación a una edad superior a la edad ordinaria de jubilación vigente en cada momento, siempre que al cumplir esta edad se hubiera reunido el período mínimo de cotización exigido y no tener 70 años o más, se reconocerá al interesado un porcentaje adicional por cada año completo cotizado, o que se considere legalmente cotizado, entre la fecha en que cumplió dicha edad y la del hecho causante de la pensión.

Desde el 1 de enero de 2022 la persona que retrasa voluntariamente el momento de la jubilación percibirá un complemento económico en la pensión cuando decida jubilarse. Va a poder elegir entre este abanico de opciones:

- Un porcentaje adicional del 4% por cada año completo cotizado después de cumplir la edad ordinaria, lo que supondrá un aumento de la cuantía de la pensión. Hasta este año 2022 el incentivo oscilaba entre un 2 y un 4 por ciento de mejora según el tiempo cotizado.

- Una cantidad a tanto alzado por año cotizado, que va a depender de los años que se haya cotizado cuando se llega a la edad de jubilación, y que va desde los 5.000 a los 12.000 euros aproximadamente. Se recibe en el momento de la jubilación. No es recomendable en general, pues con poco más de siete años cobrando el incremento mensual el importe es mayor y la cuota para hacienda mucho menor, pues al cobrarlo completo el año de la jubilación supone un importante incremento en el IRPF y al médico llega poco más del 50% del importe bruto.

- Una combinación de ambas. En principio tampoco recomendable de forma general.

Veamos un ejemplo, para un médico que ha cotizado por el tope máximo, le corresponderá una pensión inicial de 3.143 euros al mes en catorce pagas (44.022 euros al año) pero le afecta el tope máximo de las pensiones y su pensión será de 2.819,18 euros/mes (39.468,52 euros al año), pues bien si ha ampliado su periodo activo en más de un año, por cada año completo le correspondería este año un total de 112,76 euros al mes en catorce pagas (1.578,74 euros año) y le quedaría una pensión de 2.931,94 euros/mes (41.047,16 euros al año) pues este complemento permite pasar de la pensión máxima.

La suma de su importe y el de la pensión o pensiones que tuviera reconocidas el interesado, en cómputo anual, no puede superar la cuantía del tope máximo de la base de cotización vigente en cada momento, también en cómputo anual, este año el tope máximo de cotización es de es de 4.139,40 euros/mes es decir 49.672,8 al año pues se cotiza en doce meses.

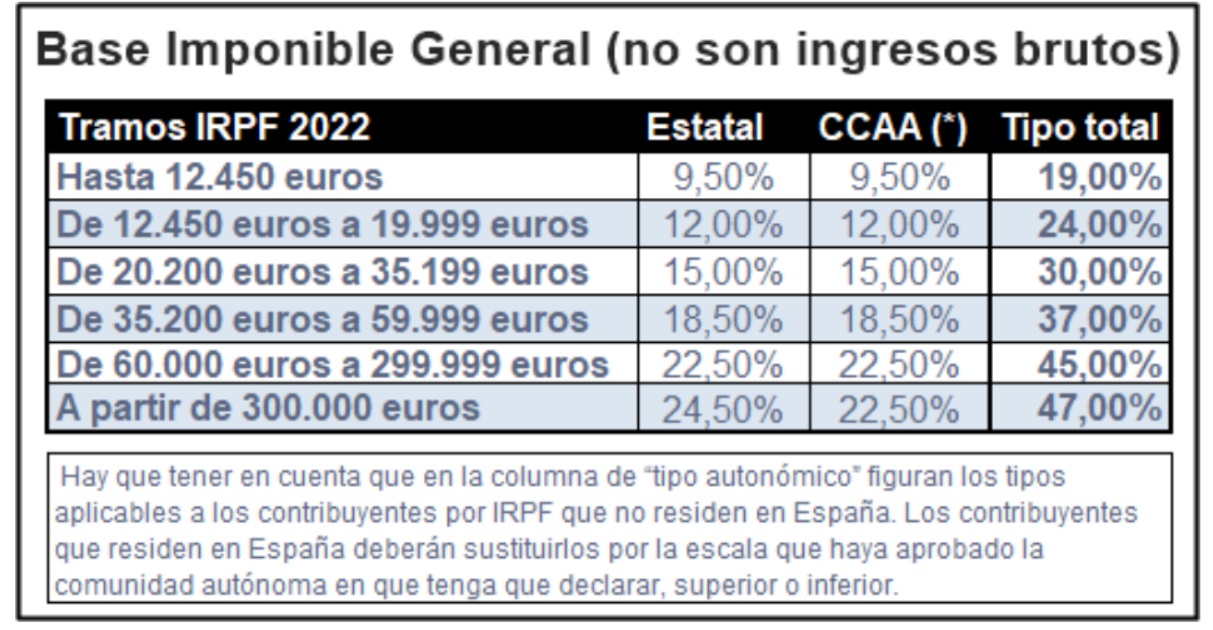

En el caso de elegir el importe completo en pago único, recibiría unos 12.000 euros brutos por año completo, pero en general no es aconsejable, pues cobrando el 4% mes a mes con una supervivencia como pensionista de diez años el importe sería de 15.787,4 con el importe actual y con veinte años de supervivencia llegaría hasta los 31.754,8 euros con el importe actual, evidentemente habría que ir aumentado el importe que cada año se revaloricen las pensiones. Además, los 12.000 euros por año completo en pago único, incrementan la base imponible del año de la jubilación que, con parte en activo y el resto la pensión podría estar en el tramo del 37% o incluso del 45% si la parte en activo es importante, como podemos ver en la tabla siguiente.

El simulador de jubilación disponible en el portal “Tu Seguridad Social” permite hacer una estimación de la pensión de jubilación que corresponderá en función de los datos laborales actuales. Este tipo de jubilación es incompatible con otras modalidades como la activa, la flexible o, lógicamente, la anticipada.

La Seguridad Social permite compatibilizar la pensión de jubilación con un contrato a tiempo parcial, con la consecuente minoración de aquélla en proporción inversa a la reducción aplicable a la jornada de trabajo del pensionista, en relación con la de un trabajador a tiempo completo. Pero en la Sanidad Pública, por ahora, no son aplicación estas figuras de jubilación parcial o flexible que en algunos casos permitirían prolongar la vida laboral con menores cargas de trabajo y aliviar las cargas de trabajo por falta de plantilla en algunas especialidades y periodos.

Recordemos una vez más que la profesión médica por su complejidad, dedicación, responsabilidad, estrés, exigencias, penosidad, peligrosidad, horas adicionales a la jornada con las guardias… merecería, al igual que otras profesiones (mineros, bomberos, policía local…) tener un factor corrector y la posibilidad de una jubilación voluntaria entre los 60 y 70 años al igual que los funcionarios y sin tanto recorte.

Una última reflexión, las jubilaciones que se están produciendo en los últimos tiempos, están causando graves dificultades en los Hospitales, Centros de Salud y Consultorios debido a que las plantillas de médicos, que ya eran insuficientes, se ven muy reducidas cuando, por falta de médicos de varias especialidades, no se cubren las jubilaciones y las cargas de trabajo se hacen insoportables.

Es hora de poner soluciones urgentes, incrementando durante unos años aún más, el número de plazas MIR en determinadas especialidades (tardan cuatro o cinco años en formarse) y mejorando las condiciones del ejercicio profesional, con plazas estables y mejores retribuciones. También se podría permitir a profesionales que voluntariamente lo soliciten, prolongar su vida laboral, sobre todo en especialidades que son claramente deficitarias y no tienen especialistas para reponer las jubilaciones.